Arnaque au faux abonnement de 69€ : votre IBAN utilisé comme appât, comment vous protéger

Depuis le 15 juin 2026, une campagne de phishing d’une ampleur inédite frappe les internautes français. Des milliers d’entre eux ont reçu un email annonçant le prélèvement imminent de 69 euros pour un prétendu renouvellement d’abonnement. Mais ce qui distingue cette escroquerie des arnaques classiques, c’est un détail glaçant : le message contient votre nom complet, votre IBAN réel et votre code BIC. Pas de données inventées. Les vôtres. Exactes. Comment des cybercriminels ont-ils obtenu vos informations bancaires ? Pourquoi cette arnaque fonctionne-t-elle si bien ? Et surtout, comment vous en protéger ? Décryptage complet.

Le chiffre choc : En quelques heures le 15 juin 2026, plus de 50 signalements remontent sur Signal-Arnaques, la page d’alerte dépassant les 10 500 consultations.

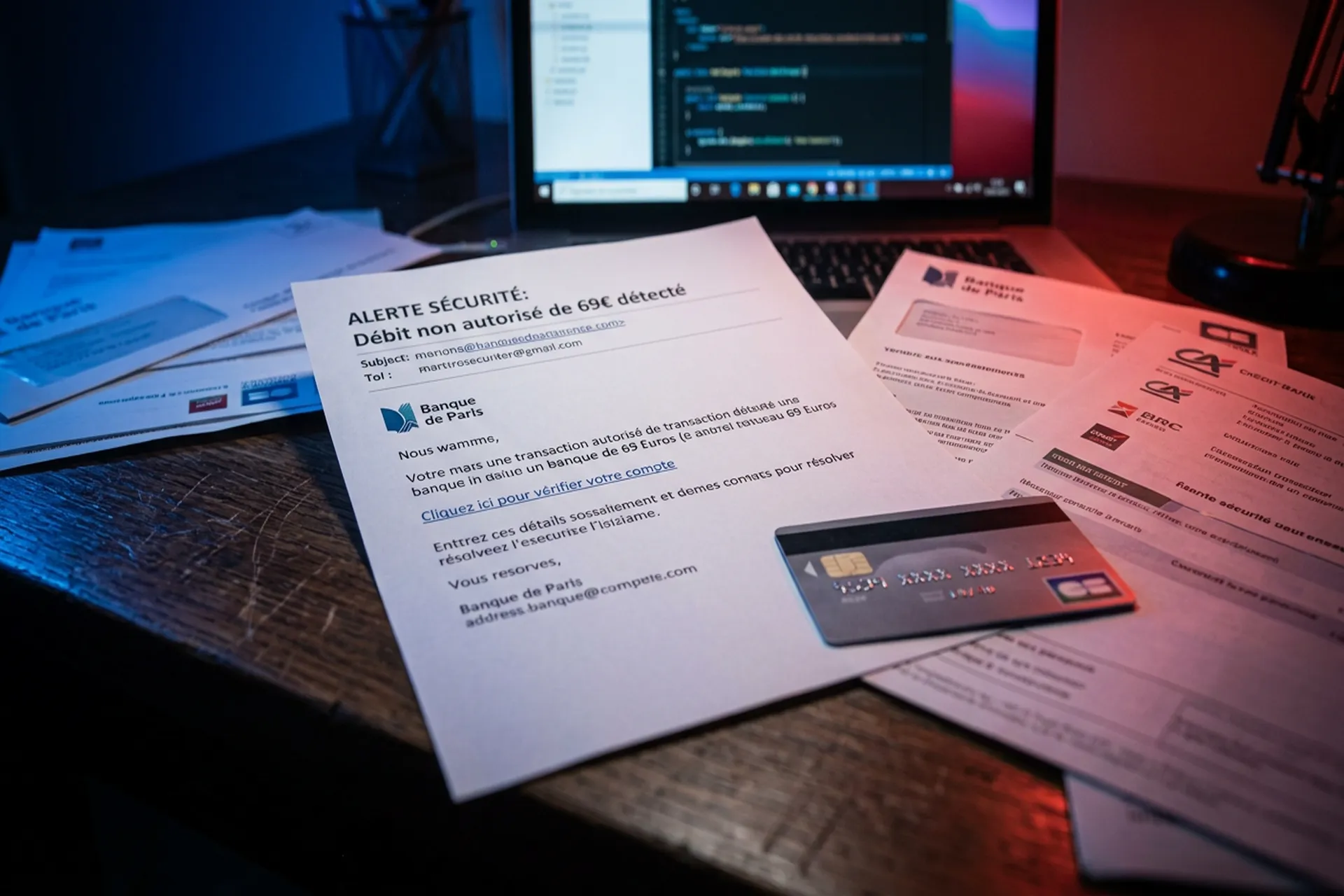

Le mécanisme : Un email de phishing annonce un prélèvement de 69€ pour un faux abonnement (country clubs américains). L’expéditeur usurpe l’identité de vrais établissements.

Le piège psychologique : Le mail contient vos vraies données bancaires (nom, IBAN, BIC), issues probablement des fuites FICOBA (février 2026, 1,2M de comptes) et Free (octobre 2024, 5,11M d’IBAN).

Le vrai danger : Le bouton “Gérer mon abonnement” renvoie vers une page de phishing imitant Amazon Prime Video ou un formulaire de désabonnement. L’objectif : vous faire saisir vos identifiants bancaires.

Vos droits : Tout prélèvement non autorisé peut être contesté jusqu’à 13 mois après son exécution. Votre banque doit vous rembourser sous 10 jours ouvrables (article L133-25-1 du Code monétaire et financier).

Comment fonctionne cette arnaque au prélèvement de 69€ ?

Le scénario débute par un email d’apparence professionnelle. Vous recevez un message annonçant le renouvellement d’un abonnement à un country club, un golf ou un yacht-club nord-américain : Barton Hills Country Club, Alpine Ski Club, Battle Creek Country Club, Ascaya… Ces établissements sont réels, mais ils n’ont aucun lien avec la campagne. Leur nom sert uniquement à crédibiliser l’expéditeur.

L’email annonce un prélèvement de 69 euros (parfois 69,90€) prévu pour le lendemain. Ce montant n’a rien d’anodin : il se situe délibérément sous le seuil psychologique et technique qui déclencherait une alerte automatique côté banque, tout en restant suffisamment élevé pour rapporter plusieurs milliers d’euros par jour si quelques centaines de victimes mordent à l’hameçon.

Le mail contient un bouton bien visible : “Gérer mon abonnement” ou “Annuler mon prélèvement”. Un clic vous redirige vers une page de phishing conçue pour imiter Amazon Prime Video ou une plateforme générique de désabonnement. L’objectif final : vous pousser à saisir vos codes d’accès bancaires ou à valider une opération via votre application mobile pour soi-disant annuler le paiement. Une fois vos informations compromises, votre compte peut être vidé en quelques minutes.

Pourquoi cette arnaque est-elle si crédible ? Deux ingrédients redoutables

La crédibilité de cette attaque repose sur un élément choc : la présence de vos données personnelles et bancaires authentiques dans le corps du mail. Votre nom complet, votre IBAN réel, votre code BIC. Pas un IBAN inventé. Le vôtre. C’est là que le phishing ordinaire devient autre chose.

Face à ces informations, la première réaction n’est plus le doute, mais l’incompréhension et l’urgence. Votre cerveau se dit : “S’ils ont mon IBAN, c’est que ça doit être vrai”. C’est précisément sur cette corde psychologique que jouent les pirates. La Banque de France rappelle que l’IBAN seul ne suffit pas à réaliser une opération bancaire : ce sont vos identifiants de connexion que les escrocs veulent obtenir.

L’usurpation d’identité de clubs étrangers huppés ajoute une couche de confusion calculée. Un internaute français, ne connaissant pas ces entités, peut facilement penser à une erreur ou à un abonnement souscrit par mégarde. Cette technique de phishing combine donc deux ingrédients redoutables : des données vérifiées et une manipulation psychologique calibrée pour provoquer la panique. L’enquête technique de Signal-Arnaques révèle que tous les liens frauduleux proviennent d’un seul et même serveur hébergé à Francfort : une infrastructure centralisée, pas une opération opportuniste.

⚠️ Le piège n’est pas le prélèvement, c’est le bouton

Le prélèvement de 69€ n’est pas l’arnaque. C’est l’appât. L’objectif réel des fraudeurs : vous faire cliquer sur “Gérer mon abonnement”, paniquer à l’idée de perdre 69€, et vous faire saisir vos codes d’accès bancaires. Une victime qui tombe dans ce second piège peut perdre plusieurs milliers d’euros en quelques minutes. Le temps de récupérer votre souffle, entre opposition de carte, dépôt de plainte et reconstitution des relevés, représente entre 20 et 40 heures de démarches.

D’où viennent vos données bancaires ? Les deux fuites massives qui alimentent cette arnaque

Pour comprendre pourquoi ces escrocs disposent de vos vraies données, il faut remonter à deux fuites massives. Le 18 février 2026, la DGFiP confirmait une intrusion dans le Fichier national des comptes bancaires (FICOBA), le registre qui recense l’ensemble des comptes ouverts dans les établissements bancaires français. Un pirate avait usurpé les identifiants d’un fonctionnaire habilité et accédé au fichier depuis fin janvier 2026.

Résultat : les noms, prénoms, adresses postales, IBAN et parfois numéros fiscaux de 1,2 million de contribuables se sont retrouvés dans la nature. La DGFiP précise que le FICOBA ne contient ni les soldes ni les mouvements, mais pour personnaliser un email de phishing, ces données suffisent largement. La DGFiP avertit : “Les numéros de compte (Iban/Bic) frauduleusement obtenus peuvent aussi être utilisés par les fraudeurs pour la création de faux mandats de prélèvement.”

En octobre 2024, Free avait subi une cyberattaque d’une ampleur différente : 19,2 millions de clients touchés, dont 5,11 millions d’IBAN exposés et partiellement mis en vente sur le Dark Web. Certaines victimes de la campagne de juin 2026 évoquent également des fuites touchant La Banque Postale. Le recoupement entre ces bases offre aux escrocs une couverture massive de la population bancaire française.

Une fois volées, ces données bancaires sont vendues, agrégées et réutilisées des mois, voire des années plus tard. Jérémie Schram, expert cyber chez WatchGuard, le résumait dès février 2026 : “La fraude la plus simple à mettre en place consiste à inscrire la victime à un faux service avec un mandat falsifié, pour prélever chaque mois de petits montants qui passent inaperçus.” Un business model rodé, où le 69€ est calibré pour passer sous les radars des alertes bancaires automatiques.

La responsabilité est donc partagée. D’un côté, les cybercriminels qui orchestrent l’attaque. De l’autre, les entreprises dont les systèmes de sécurité ont failli, laissant fuiter les informations qui nourrissent aujourd’hui ce type de fraude. La protection des données n’est pas qu’une obligation légale, c’est un pilier de la confiance. Quand cette confiance est rompue, des millions de clients se retrouvent exposés à des menaces comme ce faux abonnement. Juridiquement, l’article L133-18 du Code monétaire et financier vous protège et impose un remboursement en cas d’opération non autorisée, mais le préjudice moral et le temps perdu restent bien réels.

Que faire si vous recevez cet email de 69 euros ? Les réflexes à adopter

La règle d’or, martelée par Signal-Arnaques et Cybermalveillance.gouv.fr : ne cliquez sur aucun lien, ne rappelez aucun numéro indiqué dans le message, ne communiquez aucun code reçu par SMS. Si vous voulez vérifier qu’un prélèvement est bien en cours, connectez-vous directement sur l’application ou le site de votre banque, pas via un lien contenu dans le mail.

✅ À faire immédiatement

Ne cliquez pas sur “Gérer mon abonnement” ni aucun lien du mail

Signalez le mail comme phishing dans votre messagerie, puis supprimez-le

Signalez sur Signal-Arnaques (signal-arnaques.com) pour alerter les autres internautes

Surveillez vos comptes : vérifiez les opérations des derniers jours

Vérifiez vos créanciers SEPA dans votre espace bancaire en ligne

Activez le 2FA sur votre espace bancaire si votre banque le propose

❌ À éviter absolument

Ne saisissez jamais vos identifiants bancaires sur une page ouverte depuis un lien email

Ne communiquez aucun code reçu par SMS à un interlocuteur téléphonique

Ne paniquez pas : le prélèvement de 69€ est l’appât, pas une réalité

Ne validez aucun virement pour “annuler” un prélèvement, vous perdriez vos recours juridiques

Ne répondez pas au mail, même pour demander des explications

Ne contactez pas un numéro affiché dans le mail frauduleux

Vos droits : remboursement, contestation et recours juridiques

La loi est de votre côté. L’article L133-18 du Code monétaire et financier impose à votre banque le remboursement immédiat de toute opération de paiement non autorisée dès lors que vous le signalez. Vous disposez de 13 mois à compter de la date de débit pour contester un prélèvement frauduleux. Votre banque dispose de 10 jours ouvrables pour vous rembourser (article L133-25-1, confirmé par la Banque de France).

Concrètement, si un prélèvement frauduleux de 69 euros apparaît sur votre compte, vous devez le contester immédiatement auprès de votre agence. La banque a l’obligation de vous rembourser sans délai pour toute opération que vous n’avez pas autorisée. Cybermalveillance.gouv.fr recommande de conserver toutes les preuves (captures d’écran, en-têtes d’emails) et de déposer plainte via la plateforme THESEE (Traitement Electronique des Signalements et Escroqueries).

Attention cependant : la jurisprudence se durcit. La décision de la Cour de cassation du 15 janvier 2025 (référence E 23-15.437) confirme que si vous avez vous-même validé un virement vers un IBAN frauduleux, votre banque n’est pas tenue de rembourser. La nuance entre “prélèvement non autorisé” et “virement validé sous pression” peut vous coûter très cher. Si vous saisissez vos identifiants sur la fausse page, vous risquez de perdre tout recours.

L’industrie du faux prélèvement : un business model rodé

Cette arnaque aux 69 euros s’inscrit dans un mouvement industriel. Les réseaux de cyberfraude fonctionnent aujourd’hui comme des entreprises structurées : tests A/B sur les messages, segmentation des cibles, calendrier stratégique calqué sur les événements du quotidien. Les faux SMS de colis pullulent pendant les soldes, les fausses convocations Interpol fleurissent au retour de vacances, les renouvellements de carte vitale bidon apparaissent avant les départs en été. L’arnaque s’adapte au calendrier pour maximiser son efficacité.

À l’échelle mondiale, l’industrie de la cybercriminalité génère un chiffre d’affaires estimé à plus de 6 000 milliards de dollars par an, dépassant le commerce de la drogue selon les estimations de plusieurs cabinets de sécurité. En France, les fraudes par carte bancaire et virements non autorisés ont coûté aux banques françaises plus de 1,2 milliard d’euros en remboursements directs en 2025, selon l’Observatoire de la Sécurité des Moyens de Paiement. Avec la multiplication des campagnes sophistiquées comme celle-ci, ce chiffre pourrait grimper de 15 à 20% en 2026.

FNC-RF, SEPA et la riposte bancaire : est-ce suffisant ?

Face à la multiplication des campagnes sophistiquées comme celle-ci, les banques ont commencé à réagir. Depuis le 7 mai 2026, la Banque de France gère le FNC-RF (Fichier national des comptes signalés pour risque de fraude), partagé entre tous les établissements pour bloquer plus vite les comptes suspects. Un dispositif utile mais tardif, quand les fuites continuent d’alimenter les bases des escrocs.

La Fédération bancaire française, citée par TF1 Info en février 2026, a été claire : “À partir d’un IBAN, de faux créanciers peuvent demander l’exécution de prélèvements”, à condition d’être enregistrés comme émetteurs auprès d’un prestataire de paiement et de disposer de mandats SEPA falsifiés. Le système SEPA, conçu pour fluidifier les paiements en zone euro, offre aux fraudeurs une surface d’attaque que personne n’a vraiment voulu corriger.

Le Crédit Agricole le répète inlassablement dans ses communications de juin 2026 : “Méfiez-vous de tout appel ou mail prétendant un problème sur le compte. Vous ne risquez rien tant que vous ne validez aucune opération.” La sécurité bancaire repose sur un réflexe simple : toujours aller à la source, jamais suivre les chemins balisés par l’expéditeur.

Questions fréquentes sur l’arnaque au faux abonnement de 69€

J’ai reçu cet email mais je n’ai pas cliqué. Suis-je en danger ? ▼

Non, vous n’êtes pas en danger immédiat tant que vous n’avez pas cliqué sur le lien ni saisi vos identifiants. Le simple fait de recevoir l’email ne compromet pas votre compte. Supprimez-le, signalez-le sur Signal-Arnaques et surveillez vos opérations bancaires par précaution. Si vous n’avez pas interagi avec le lien frauduleux, vos données bancaires en ligne restent sécurisées.

Mon IBAN est dans le mail. Les escrocs peuvent-ils vraiment prélever 69€ ? ▼

En théorie, oui. À partir d’un IBAN, de faux créanciers peuvent demander l’exécution de prélèvements SEPA s’ils ont créé un mandat falsifié. Cependant, la Banque de France rappelle que l’IBAN seul ne suffit pas à réaliser une opération bancaire : ce sont vos identifiants de connexion que les escrocs veulent. Si un prélèvement frauduleux apparaît, vous pouvez le contester jusqu’à 13 mois après son exécution et votre banque doit vous rembourser sous 10 jours ouvrables.

J’ai cliqué et saisi mes identifiants. Que faire immédiatement ? ▼

Contactez immédiatement votre banque pour bloquer votre compte et changer vos identifiants. Demandez l’opposition de votre carte bancaire. Déposez plainte au commissariat ou à la gendarmerie dans les 24 heures. Signalez les faits sur la plateforme THESEE. Conservez toutes les preuves (captures d’écran, en-têtes d’emails, relevés bancaires). Votre banque dispose de 10 jours ouvrables pour vous rembourser les opérations non autorisées, mais attention : si vous avez validé un virement sous pression, la jurisprudence récente (Cass. 15/01/2025, E 23-15.437) limite vos recours.

D’où viennent mes données bancaires (IBAN, BIC) dans ce mail ? ▼

Plusieurs fuites massives récentes expliquent la disponibilité de vos données. Le piratage du FICOBA (février 2026) a exposé 1,2 million de comptes bancaires français. La cyberattaque contre Free (octobre 2024) a touché 19,2 millions de clients, dont 5,11 millions d’IBAN exposés sur le Dark Web. Le recoupement entre ces bases offre aux escrocs une couverture massive de la population bancaire. Une fois volées, ces données sont revendues, agrégées et réutilisées des mois plus tard.

Comment éviter ce type d’arnaque à l’avenir ? ▼

Trois réflexes : 1) Ne cliquez jamais sur les liens dans les emails annonçant des prélèvements. Connectez-vous directement sur le site de votre banque via son application officielle. 2) Vérifiez l’expéditeur et l’URL avant de saisir des informations. 3) Activez le 2FA sur votre espace bancaire et passez en revue vos prélèvements SEPA. Méfiez-vous de l’urgence artificielle : les arnaques jouent sur la panique pour vous faire agir sans réfléchir.

À retenir : Cette arnaque au prélèvement de 69€ illustre l’évolution de la cybercriminalité en 2026. Les escrocs ne se contentent plus de messages génériques : ils exploitent des données réelles volées lors de fuites massives pour créer des emails d’une crédibilité redoutable. Derrière cette sophistication se cache un mécanisme simple : provoquer la panique pour vous faire cliquer. Ne mordez pas à l’hameçon. Ne cliquez pas. Signalez. Et souvenez-vous : la loi vous protège, mais votre vigilance reste la première ligne de défense.

Alexi Tauzin🛡️ Éditeur & Expert Cyber

Fondateur d’alexitauzin.com, entrepreneur digital et spécialiste des technologies connectées. Il décrypte les enjeux de la souveraineté numérique, de la protection des données et de la sécurité informatique pour rendre la cyber-vigilance accessible à tous.

Nous utilisons des cookies pour vous offrir la meilleure expérience possible sur notre site et pour soutenir le travail de notre équipe. En acceptant les cookies, vous nous aidez à continuer à créer du contenu de qualité qui vous est utile. L’utilisation de ces cookies n’entraîne aucun coût supplémentaire pour vous. C’est une simple action de votre part, mais qui a un grand impact pour nous tous. Vous pouvez changer d'avis ou retirer votre consentement à tout moment via la Politique de confidentialité. Merci pour votre soutien et votre confiance.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.

")

")

")