Lydia va vous prélever 3€ par mois dès le 12 mars : la manipulation urgente pour bloquer ces frais

Dès le 12 mars 2026, la banque en ligne Sumeria appliquera des frais d’inactivité de 3 euros par mois sur ses comptes gratuits. Cette mesure cible spécifiquement les utilisateurs de l’offre Basique n’ayant réalisé aucune opération bancaire réelle depuis deux mois consécutifs. Si l’application Lydia historique reste gratuite pour les remboursements entre amis, ce changement tarifaire impose une nouvelle vigilance pour les clients de l’entité bancaire. Voici comment identifier si vous êtes concerné par ce prélèvement, les astuces pour l’éviter sans frais et la procédure complète pour clôturer votre compte en cas de désaccord avec ces conditions.

Frais d’inactivité Sumeria 2026 : ce qu’il faut savoir

💳 Frais d’inactivité Sumeria (2026) : 3 € par mois sur l’offre « Basique » 📆 Date d’application : dispositif actif depuis le 12 mars 2026 ⚠️ Condition déclenchante : aucune transaction bancaire durant 2 mois consécutifs 🚫 Comment éviter les frais : effectuer au moins une opération bancaire ou maintenir un solde strictement nul 📱 Non concerné : l’application Lydia originale reste exclue du dispositif.

Pourquoi Sumeria prélève 3 euros dès le 12 mars

Après des années de gratuité totale, le changement de nom de Lydia en Sumeria s’accompagne d’une nouvelle politique tarifaire qui surprend de nombreux utilisateurs. Voici pourquoi votre compte pourrait être débité prochainement.

Frais mensuels de 3 euros chez Sumeria dès le 12 mars

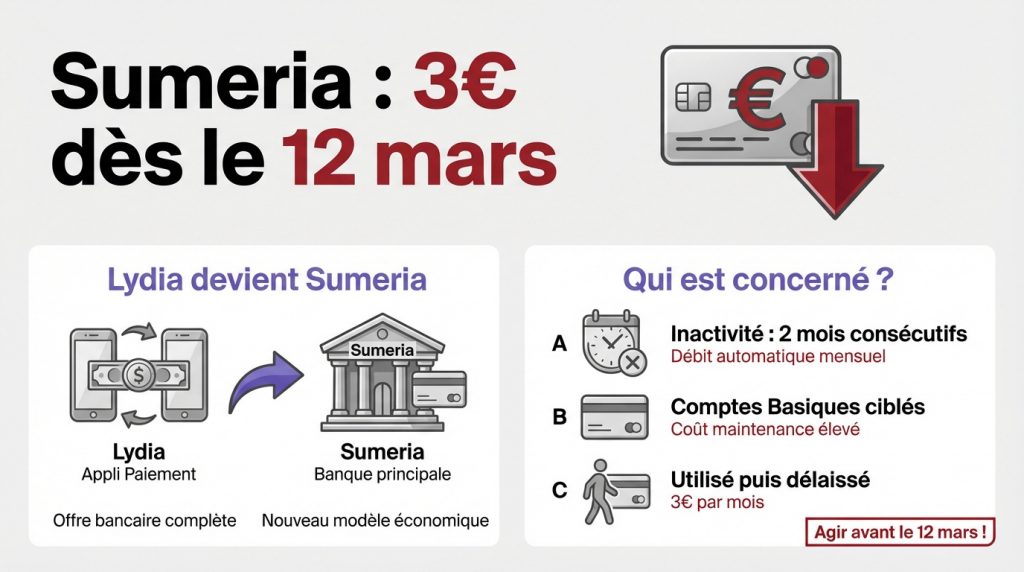

La bascule de Lydia vers la banque en ligne Sumeria

L’application de paiement entre amis Lydia a muté pour devenir Sumeria, une entité bancaire à part entière. Ce n’est plus un simple outil de remboursement de poche.

Seuls les profils ayant basculé vers l’offre bancaire complète sont concernés. Les titulaires fidèles à l’ancien modèle “Porte-monnaie” pur conservent pour l’instant un statut différent.

Cette évolution cherche à transformer l’usage occasionnel en banque principale. Le modèle économique de l’entreprise change radicalement aujourd’hui.

Les critères précis qui déclenchent la facturation

La règle d’inactivité de deux mois consécutifs s’applique désormais. Si aucune transaction n’apparaît sur cette période, la facturation s’active chaque mois.

L’offre “Basique” est la cible principale de cette mesure. Les comptes dormants pèsent lourd en maintenance technique et Sumeria fait ainsi le ménage dans ses fichiers.

La ponction s’élève à 3 euros par mois. Puisque Lydia va vous prélever 3€ par mois dès le 12 mars : la manipulation urgente pour bloquer ces frais consiste à vider votre solde.

Ces frais de 3 € par mois concernent les clients qui ont activement utilisé leur compte bancaire Sumeria et l’ont délaissé récemment.

Comment bloquer les frais sans supprimer l’application

Si vous tenez à garder l’application pour vos remboursements occasionnels, il existe des astuces simples pour éviter de payer sans pour autant résilier votre contrat.

Réaliser une opération bancaire éligible avant l’échéance

Certains mouvements cassent le cycle d’inactivité. Un virement sortant ou un paiement avec votre carte Sumeria suffit. Cela réinitialise immédiatement le compteur des deux mois calendaires.

Voici les actions concrètes à privilégier. Elles permettent de conserver la gratuité de votre offre Basique sans effort.

Effectuer un paiement par carte (physique ou virtuelle).

Réaliser un virement vers un compte externe.

Recharger son compte depuis une autre banque.

Attention, les remboursements entre amis via numéro de téléphone ne comptent pas. Seules les opérations bancaires pures sont validées.

Prévoyez donc un petit mouvement d’argent régulier. Cela permet de conserver l’accès aux services gratuitement sans contrainte majeure.

Maintenir un solde nul pour empêcher le prélèvement

La technique du solde à zéro euro reste imparable. Vous voyez le problème ? Si votre compte est vide, la banque ne peut techniquement pas prélever les frais. C’est mathématique.

Il n’existe pas de découvert autorisé automatique ici. Contrairement à une banque traditionnelle, Sumeria ne vous mettra pas dans le rouge pour ces frais spécifiques.

Comparez les solutions pour éviter que Lydia va vous prélever 3€ par mois dès le 12 mars : la manipulation urgente pour bloquer ces frais est résumée ici.

Méthode

Efficacité

Difficulté

Recommandation

Opération bancaire

Totale

Faible

Élevée

Solde à zéro

Totale

Nulle

Moyenne

Clôture de compte

Totale

Moyenne

Faible

Videz vos comptes vers votre banque principale. C’est la sécurité la plus simple et efficace.

Le guide pour supprimer définitivement votre compte

Pour ceux qui ne trouvent plus d’utilité à Sumeria, la solution radicale reste la fermeture définitive du profil afin de couper tout lien contractuel.

La procédure de clôture rapide via les réglages

Ouvrez l’application et foncez dans l’onglet Profil. Dirigez-vous vers les Réglages puis la section Sécurité. C’est ici que se cache le bouton de suppression définitive du compte Sumeria.

Avant de cliquer, vérifiez vos comptes. Votre solde doit être à zéro euro. Assurez-vous aussi qu’aucune cagnotte n’est active. Sinon, Lydia va vous prélever 3€ par mois dès le 12 mars : la manipulation urgente pour bloquer ces frais échouera.

Pour une suppression immédiate d’un compte Sumeria (Lydia), le Porte-monnaie Lydia doit avoir un solde nul et il ne doit y avoir aucune cagnotte ouverte.

Réfléchissez bien car cette action est irréversible. Vous perdrez l’historique de vos transactions et vos contacts enregistrés sur la plateforme.

Que faire en cas d’échec de la suppression automatique

Parfois, l’application bloque la procédure sans explication claire. Dans ce cas, il faut passer par un contact direct avec le support technique de l’entreprise pour finaliser la démarche.

Si l’outil bugue, tournez-vous vers la résiliation par e-mail. Envoyez votre demande au service client pour obtenir gain de cause sans passer par l’interface mobile. C’est la méthode de secours si le bouton reste grisé.

Précisez bien votre identité et votre numéro de téléphone dans le courriel. La loi oblige les institutions financières à traiter ces demandes de résiliation rapidement et sans traîner.

Vos données personnelles resteront archivées quelques années. C’est une obligation légale pour la lutte anti-blanchiment.

BONUS

Supprimer Sumeria et Lydia en 10 secondes

Si vous n’arrivez pas à fermer votre compte via l’application ou que vous ne voulez pas la réinstaller, le site indépendant SumerExit.fr permet d’envoyer votre demande de résiliation officielle immédiatement.

⏰Deadline : 12 mars 2026 — Évitez le prélèvement automatique de 3 €.

⚖️Protection RGPD — Invoque l’article 17 pour un effacement total.

📱Sans application — Pas besoin de naviguer dans les menus de l’appli.

Le piège : Le bot de support Sumeria ne supprime souvent que la partie bancaire. SumerExit garantit la clôture simultanée de vos deux comptes.

Outil indépendant et gratuit • Aucune donnée conservée • Non affilié à Lydia Solutions

Inactivité et frais bancaires : ce que dit la loi

Au-delà du cas Sumeria, la gestion des comptes dormants est strictement encadrée en France pour protéger les avoirs des clients oublieux.

Différence entre frais Sumeria et loi Eckert

Sumeria réclame 3 euros par mois, mais la loi Eckert limite les frais annuels à 30 euros. Cette règle encadre les comptes inactifs. La fintech, elle, frappe bien plus vite.

Sans mouvement pendant dix ans, l’argent rejoint la Caisse des Dépôts. Cet organisme public sécurise vos économies oubliées. C’est l’étape finale avant que l’État ne récupère tout. C’est un filet de sécurité.

La stratégie de Sumeria cible une inactivité courte. C’est une décision commerciale. On sort du cadre classique de la réglementation bancaire habituelle.

Restez vigilant sur vos comptes. Les frais cachés pullulent dans la fintech. Mieux vaut fermer ce qui ne sert plus.

Le sort des cagnottes et du porte-monnaie classique

Les cagnottes en ligne sont totalement épargnées. Ces outils pour les anniversaires ne subissent pas les frais d’inactivité. Votre collecte reste donc totalement protégée des prélèvements.

Les clients fidèles de Lydia profitent d’un sursis. Ceux sans transaction depuis mars 2025 bénéficient d’une exception confirmée. La marque veut rassurer sa base historique avec ce geste.

Le porte-monnaie classique sert de stockage. Il est moins visé que le compte Sumeria avec IBAN. Les services bancaires actifs sont les premiers cibles de ces tarifs.

Vérifiez votre application. Évitez que Lydia va vous prélever 3€ par mois dès le 12 mars : la manipulation urgente pour bloquer ces frais ne vous touche.

Anticiper ces frais d’inactivité dès mars 2026 demande simplement de réaliser une opération bancaire régulière ou de maintenir un solde nul sur votre compte Sumeria. Cette vigilance vous permet de conserver vos services sans surcoût tout en adaptant l’usage de l’application à vos besoins réels de paiement au quotidien.

Alexi Tauzin🚨 Éditeur & Expert Cyber

Fondateur d’alexitauzin.com, entrepreneur digital et spécialiste des technologies connectées. Il décrypte les enjeux de la souveraineté numérique, de la protection des données et de la sécurité informatique pour rendre la cyber-vigilance accessible à tous.

Nous utilisons des cookies pour vous offrir la meilleure expérience possible sur notre site et pour soutenir le travail de notre équipe. En acceptant les cookies, vous nous aidez à continuer à créer du contenu de qualité qui vous est utile. L’utilisation de ces cookies n’entraîne aucun coût supplémentaire pour vous. C’est une simple action de votre part, mais qui a un grand impact pour nous tous. Vous pouvez changer d'avis ou retirer votre consentement à tout moment via la Politique de confidentialité. Merci pour votre soutien et votre confiance.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.

")