Piratage DGFIP : 1,2 million d’IBAN dérobés, mais peut-on vraiment vider votre compte bancaire ?

Le piratage de la DGFIP a exposé les données de 1,2 million de comptes du fichier FICOBA en février 2026. Si cette fuite massive par usurpation d’identité inquiète, la seule détention d’un IBAN ne suffit pas pour vider vos comptes bancaires. Une vigilance s’impose toutefois face aux arnaques au faux conseiller qui menacent désormais les usagers concernés par cet incident.

🗂️ Le piratage du fichier FICOBA a exposé 1,2 million de comptes. 🔑 L’origine n’est pas une faille technique, mais une usurpation d’identifiants d’un agent public. 💳 Un IBAN seul ne permet pas de vider un compte, mais facilite des arnaques au faux conseiller bancaire. 👀 La meilleure défense reste la vigilance : surveiller régulièrement ses relevés. ⏳ En cas de fraude, un délai légal de 13 mois permet d’obtenir le remboursement des opérations non autorisées.

Les dessous du piratage FICOBA : comment 1,2 million de comptes ont été exposés

Oubliez les hackers de cinéma. La réalité du piratage DGFIP est plus banale, mais surtout inquiétante pour votre sécurité bancaire au quotidien.

Une intrusion par usurpation d’identité plutôt qu’une faille technique

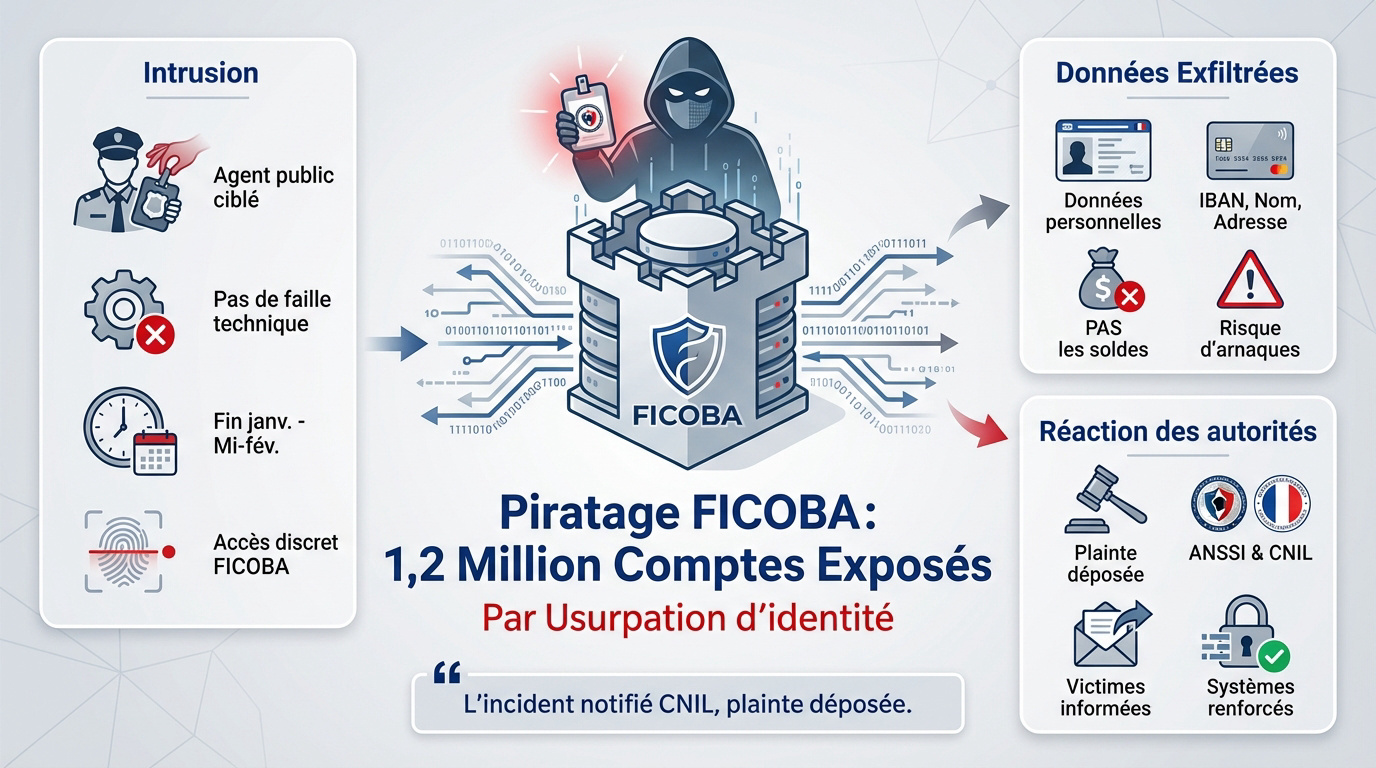

Détecté mi-février 2026, l’incident provient d’une usurpation d’identifiants d’un agent public. Ce n’est pas une faille logicielle mais humaine.

L’accès discret a duré de fin janvier à mi-février. L’attaquant a circulé dans FICOBA sans forcer les serveurs. Bercy a coupé les accès en urgence après la confirmation de la DGFiP.

Cette méthode est insidieuse. Le pirate a agi comme un utilisateur légitime.

La nature précise des données personnelles et bancaires exfiltrées

Les données volées incluent : nom, adresse, date de naissance et surtout l’IBAN. L’identifiant fiscal est aussi concerné. C’est une mine d’or.

Le fichier FICOBA ne contient pas les soldes. Les pirates ne voient pas l’argent disponible sur vos livrets. C’est rassurant mais insuffisant.

Ces informations suffisent à monter des arnaques crédibles. L’identité complète est l’arme principale ici.

La réaction des autorités face à cette fuite de données massive

L’État a déposé plainte. L’ANSSI et la CNIL supervisent la gestion de crise. Les systèmes sont en cours de renforcement.

La DGFiP va prévenir les 1,2 million de victimes. Attendez ce courrier officiel. Ne cédez pas à la panique.

La transparence est de mise. Les autorités tentent de limiter la casse.

L’incident a été notifié à la CNIL et une plainte a été déposée pour identifier les auteurs de cet accès illégitime aux données du fichier FICOBA.

Un IBAN seul permet-il vraiment de vider votre compte ?

L’annonce du vol de 1,2 million d’IBAN inquiète, mais la réalité technique est moins spectaculaire qu’un film d’espionnage.

Les limites techniques du prélèvement SEPA sans votre accord

Un IBAN ne permet pas de se connecter à votre banque. Il ne permet pas non plus de vider votre compte d’un coup. C’est techniquement impossible sans vos codes.

Le risque réel est la fraude au prélèvement SEPA. Un pirate peut créer un faux mandat pour payer un abonnement. C’est agaçant mais souvent limité à de petites sommes.

Les banques possèdent des filtres pour bloquer les créanciers suspects. Pourtant, certains passent entre les mailles du filet. La vigilance reste votre meilleure arme numérique selon les précisions de la Fédération Bancaire Française.

Le délai légal de 13 mois pour contester et se faire rembourser

La loi protège les consommateurs en Europe. Vous avez 13 mois pour contester un prélèvement non autorisé. La banque doit vous recréditer sans délai après votre signalement.

Pour les opérations hors zone SEPA, le délai tombe à 70 jours. Mais dans le cas présent, le risque est surtout national. Votre argent n’est pas perdu définitivement.

Ne paniquez donc pas face à un débit inconnu. Une simple démarche auprès de votre conseiller suffit. La procédure est rodée et gratuite pour l’utilisateur.

Type de fraude

Risque financier

Délai de contestation

Action recommandée

Prélèvement SEPA frauduleux

Faible

13 mois

Contester auprès de la banque

Virement volontaire (manipulation)

Élevé

Immédiat

Porter plainte et alerter la banque

Accès compte en ligne

Élevé

Immédiat

Bloquer l’accès et porter plainte

Le vrai danger : l’arnaque au faux conseiller bancaire

Si un simple IBAN dans la nature reste un risque gérable, sa mise en scène par un pro de l’arnaque devient un venin psychologique dévastateur.

Pourquoi l’ingénierie sociale est plus redoutable qu’un virus

L’escroc vous appelle en usurpant le numéro de votre agence. Il récite votre adresse et votre IBAN pour vous mettre en confiance. Cette précision chirurgicale rend l’échange terriblement crédible.

C’est la technique du vishing ou hameçonnage vocal. L’unique objectif est de créer un sentiment d’urgence absolue. On vous annonce une fraude fictive. Bref, vous perdez vos moyens et vous paniquez totalement.

Votre cerveau baisse la garde devant tant de détails personnels. Le piège se referme alors brutalement. Vous êtes convaincu de parler à un expert en sécurité.

Le piège de la validation manuelle et le refus de remboursement

L’individu vous demande de valider une opération sur votre application mobile. Il jure que c’est pour annuler un virement suspect. En réalité, vous autorisez le transfert vers son propre compte.

C’est là que le bât blesse juridiquement pour les victimes. Vous avez validé l’action vous-même. La banque invoque donc une négligence grave. Obtenir un remboursement devient alors un parcours du combattant épuisant et souvent impossible.

Les sommes dérobées par ce biais sont souvent massives. Contrairement au prélèvement SEPA, l’argent s’envole définitivement en un clic. Voilà le vrai péril de ce piratage DGFIP et de la fuite du fichier FICOBA.

Une banque ne vous demandera jamais de valider une opération d’annulation ou de communiquer un code reçu par SMS au téléphone.

Mesures de protection et réflexes de sécurité indispensables

Voici un guide pratique pour transformer votre inquiétude en actions concrètes de protection après l’annonce du piratage DGFIP : 1,2 million d’IBAN dérobés, mais peut-on vraiment vider votre compte bancaire ?

Identifier les communications officielles et éviter le phishing

Méfiez-vous des SMS opportunistes mentionnant la fuite FICOBA. Ne cliquez sur aucun lien proposant de “vérifier votre éligibilité”. La DGFiP utilise uniquement des canaux officiels et sécurisés.

Si vous recevez un appel suspect, raccrochez immédiatement. Rappelez votre conseiller via le numéro habituel de votre agence. Ne rappelez jamais le numéro qui vient de vous contacter. C’est souvent un piège.

Le doute doit devenir votre réflexe par défaut. Les administrations ne demandent jamais de mots de passe.

Ne jamais cliquer sur un lien SMS

Toujours rappeler sa banque via le numéro officiel

Ne jamais donner de code de sécurité

Vérifier l’expéditeur des emails gouvernementaux

Verrouiller ses accès grâce aux outils numériques actuels

Activez systématiquement la double authentification sur vos comptes sensibles. Utilisez des Passkeys si votre banque le permet. Ces clés numériques sont bien plus sûres que les simples SMS.

Demandez à votre banque d’activer une “liste blanche” de créanciers. Ainsi, seuls les organismes que vous avez validés pourront prélever de l’argent. C’est une barrière technique très efficace. Cela bloque les tentatives frauduleuses.

Si vous constatez un débit suspect, utilisez la plateforme Perceval. Ce service officiel permet de signaler la fraude aux autorités. C’est une étape indispensable pour vos démarches.

Contactez ensuite votre banque pour faire opposition sur les mandats frauduleux. Surveillez vos relevés chaque semaine pendant les deux prochains mois. Une réaction rapide simplifie toujours les procédures de remboursement. Votre vigilance fera la différence.

Restez calme et méthodique. La loi est globalement de votre côté.

Face à ce piratage DGFIP, la vigilance reste votre meilleure protection contre les tentatives d’escroquerie. Bien que vos fonds soient sécurisés, une surveillance régulière de vos relevés et l’usage des canaux de communication officiels sont recommandés pour vos échanges administratifs. Saurez-vous identifier les signes d’un appel frauduleux lors de votre prochaine vérification ?

Alexi Tauzin🛡️ Éditeur & Expert Cyber

Fondateur d’alexitauzin.com, entrepreneur digital et spécialiste des technologies connectées. Il décrypte les enjeux de la souveraineté numérique, de la protection des données et de la sécurité informatique pour rendre la cyber-vigilance accessible à tous.

Nous utilisons des cookies pour vous offrir la meilleure expérience possible sur notre site et pour soutenir le travail de notre équipe. En acceptant les cookies, vous nous aidez à continuer à créer du contenu de qualité qui vous est utile. L’utilisation de ces cookies n’entraîne aucun coût supplémentaire pour vous. C’est une simple action de votre part, mais qui a un grand impact pour nous tous. Vous pouvez changer d'avis ou retirer votre consentement à tout moment via la Politique de confidentialité. Merci pour votre soutien et votre confiance.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.